江南体育,江南体育平台,江南体育app下载,江南体育注册,足球竞彩,篮球竞猜,体育投注平台想了解明园徐汇芯著更多信息?拨打售楼处营销中心热线小时热线】明园·徐汇芯著 徐汇内环旁 臻装准现房「明园·徐汇芯著」建面约55-120㎡1-2房,目前已开盘入市!直接下定,项目相比周边的房子有价格优势,全新装修交付,对口学区一般性。

“徐静黄”在大上海是神一般的存在感,徐汇是上海最早进行旧区改造的中心城区,所以徐汇的城市建面是上海市区感观ZUI好的。

对城市菁英们来说,无形的生活圈层和社交圈层代表着对社会资源的占有,决定着人生的高度。

明园·徐汇芯著站位徐汇内环+徐家汇+四轨环绕,这一地段价值真的太难得了!

项目周边三公里群星璀璨,涵盖古北国际社区、徐家汇商圈、漕河泾开发区、徐汇滨江,近享世界化的繁华版图

。从徐家汇商圈到漕河泾产业区,从全市教育的金字塔尖到世界级滨水示范区的徐汇滨江,徐汇的各项资源都是市中心的佼佼者。

前面提到,徐汇内环鲜少有住宅入市且价格高昂,预计售价不低于18万/㎡,而次新二手房的挂牌价也不遑多让。

明园·徐汇芯著东侧的尚汇豪庭挂牌均价约17.1万/㎡;其他内中环的次新房挂牌均价普遍在15万+/㎡;西侧大古北的次新房,挂牌均价也达到14万+/㎡。

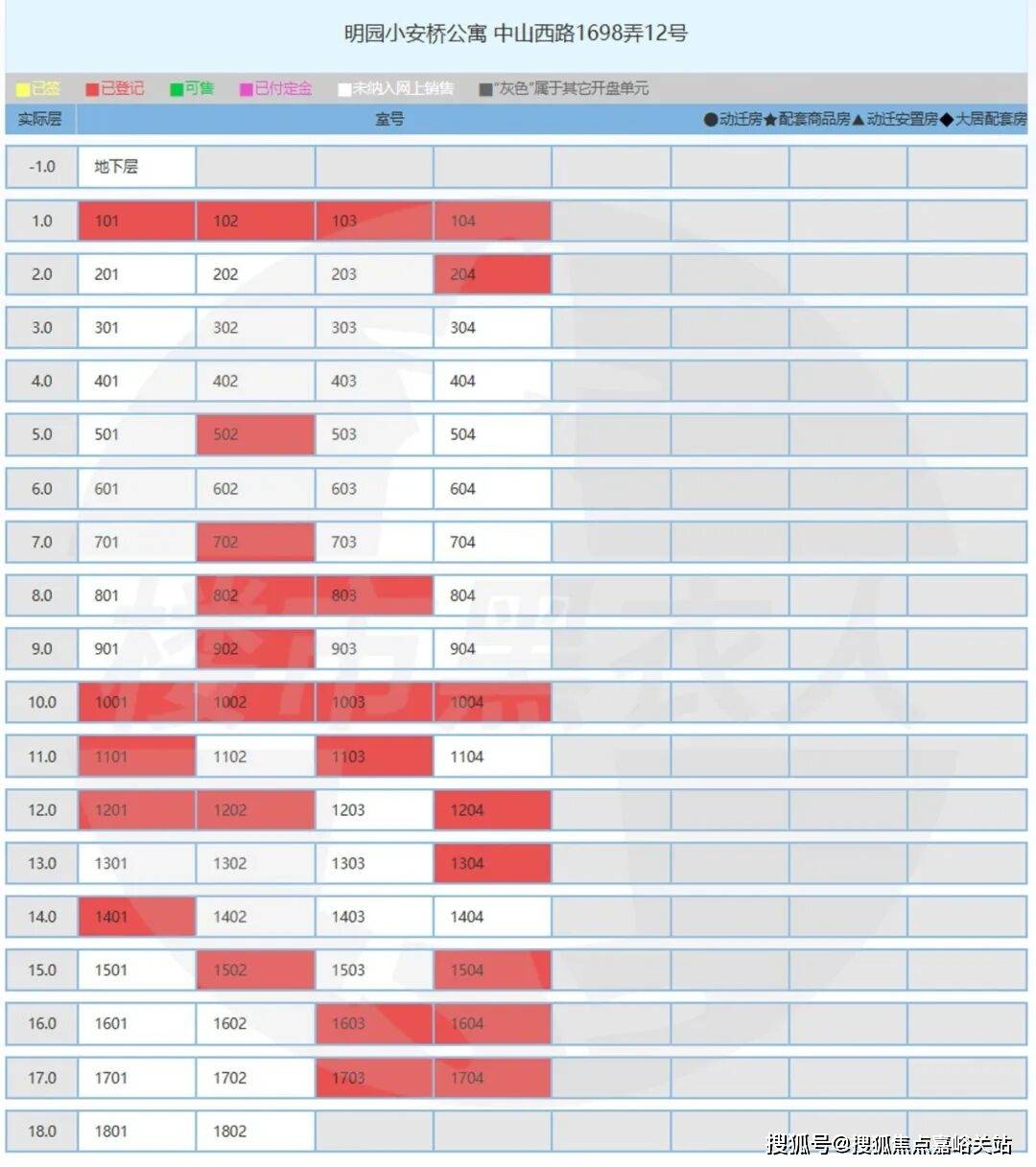

位于徐汇内环的明园小安桥项目将以全新案名“明园·徐汇芯著”重新入市,拟推出58-120㎡的1-2房!目前该项目二手房源的价格约9.7万元/㎡!

根据过往历史推断,这批房源极可能是2009年计划加推的房源,因故长期未售,现经改造后重新包装上市。为了验证信息的准确性,小编通过网上房地产查询,项目目前确实仍有不少房源仍未进行网签销售。

此外,项目曾将部分房源用于整体经营,打造酒店式公寓(目前已停止运营),此次面积段与运营需求高度契合,进一步佐证了这一推测。

徐家汇(Xujiahui),曾经是上海中心城区内的四大城市副中心之一[1]

,是上海中央活动区之一,同时亦为上海十大商业中心之一,东起宛平路,西至宜山路,北起广元路,南至零陵路,占地面积4.04平方公里。

2016-2035上海总体规划中明确,上海中央活动区包括小陆家嘴、外滩、人民广场、南京路、淮海中路、西藏中路、四川北路、豫园商城、世博-前滩-徐汇滨江地区、徐家汇、衡山路-复兴路地区、中山公园、苏河湾、北外滩、杨浦滨江(内环以内)、张杨路等区域。徐家汇商业中心规划于1988年,整个工程共分三期,于1992年启动一期工程,至20世纪末建成。

2013年香港新鸿基地产豪掷217.7亿夺得徐家汇中心地块,该项目头顶“上海中心城区最后一块黄金地皮”和“浦西第一高楼”两道光环而登基上海第一地王。该地块正在用于建造上海国际贸易中心(ITC),由一栋379米的主楼和220米的副楼组成。

典范之城 汇聚事业与视野,“上海2035”规划中徐汇以“一核、两带、三区”规划格局,构建全球卓越城市的典范之城。

三区交汇 催生活力与繁华,明园·徐汇芯著坐拥徐家汇CAZ、古北CAZ、漕河泾开发区,三大辐射圈,享国际繁华版图。

★4轨环伺|地铁3、4、9号线号线大干道|中山西路、宜山路、吴中路、凯旋路,虹桥路

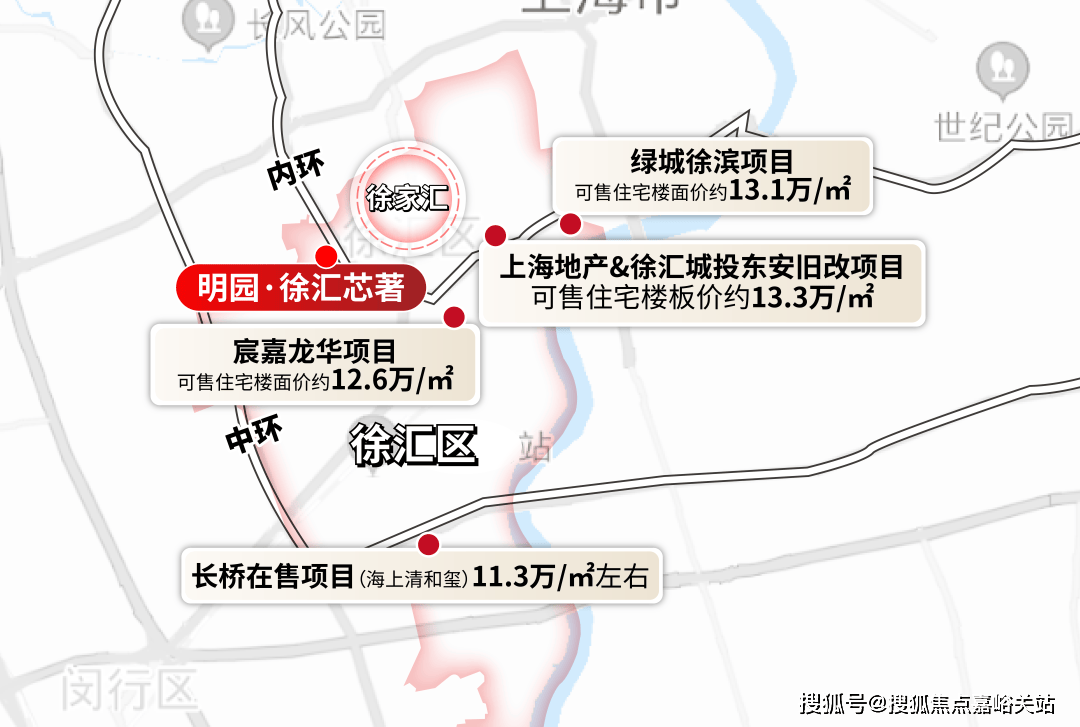

去年,先是绿城徐汇滨江项目约30%封顶溢价率成交,楼板价约13.1万/㎡;紧接着宸嘉龙华项目

今年,上海地产&徐汇城投东安旧改项目协议出让,可售住宅楼板价高达约13.3万/㎡,楼板价超过绿城项目!不难发现,徐汇内环附近地块的楼板价一路飙升,未来住宅价格大概率不会低于18万/㎡。

原先建面约90-100㎡户型,将增加10-20㎡置业成本,叠加上市中心高昂的房价,总价成本或轻松拔高200万左右。

徐汇豪宅的中小套型再加码,绿城项目主力产品建面约285-320㎡大平层,宸嘉项目主力产品建面约120㎡住宅、约300㎡叠加。

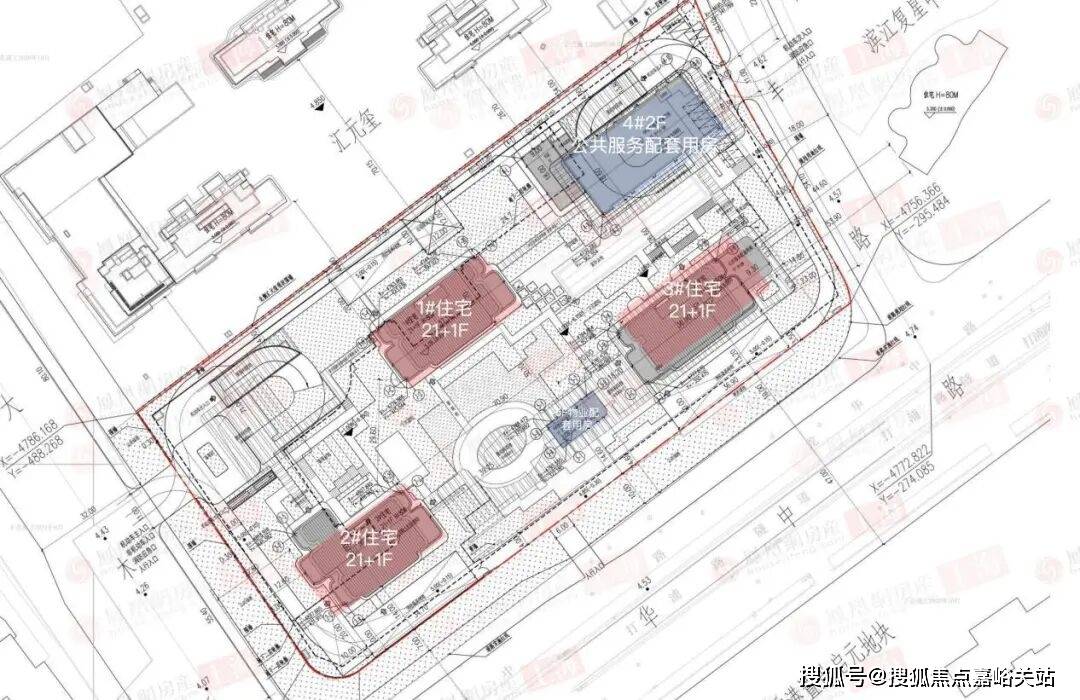

规划方案显示,该地块为三类住宅组团用地,东至兆丰路,南至龙华中路,西至大木桥路,北至x1280-06地块(汇元玺)。

地块占地面积16666.04㎡,容积率2.2,总建筑面积57092.47㎡,其中地上计容建筑面积36665.29㎡,地下建筑面积17722.641㎡。

地块拟建设3幢21+1F高层住宅以及1幢2F的公共服务配套用房和1幢物业配套用房,总户数120套,停车位349个,车位比近1:3。

据爆料,项目将建设清一色大户型,主力户型为建面约270㎡、320㎡的大平层和500-700㎡的顶复。

明园小安桥项目由上海安桥明园房地产进行开发,最早于2004年正式推出首期房源。待售楼栋原来是作为长租公寓整体运营,现在重新包装推出市场,已准现房状态。

项目地处目前徐汇为数不多的四轨交板块,周边拥有地铁3、4、9、15号线四条地铁,直达徐家汇、古北、漕河泾等高能级产业区,也能直达多处市级商业中心。

上海明园徐汇芯著官方售楼处电线 VIPLINE✔✔✔【已认证】⭐⭐⭐⭐⭐

楼盘项目全面介绍,本电话为开发商提供线上预约售楼电话,楼盘项目全面介绍(包含楼盘简介,均价,房价,现房,期房,别墅,叠墅,大平层,价格,楼盘地址,户型图,交通规划,备案价,备案名,项目配套,样板间,开盘时间,认筹时间,楼盘详情,售楼处电话,最新消息,最新详情,周边配套,一房一价,最新进展等详情咨询)楼盘详情丨价格丨更多优惠丨机不可失丨欢迎致电丨诚邀品鉴!售楼处位置丨特价房丨工抵房丨剩余房源丨户型图丨最新消息丨免责声明:将文章内容综合来源于网络、只作分享,版权归原作者所有!!如有侵权,请联系我们,我们第一时间处理如有问题欢迎来电咨询,专业一对一热情服务,让您用专业眼光去买房.如果您想了解更多楼盘详情,欢迎提前预约拨打

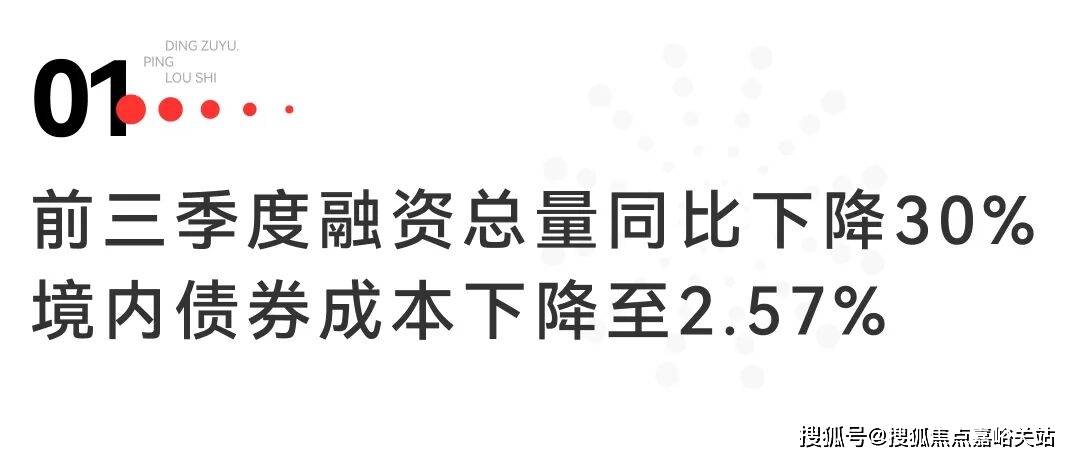

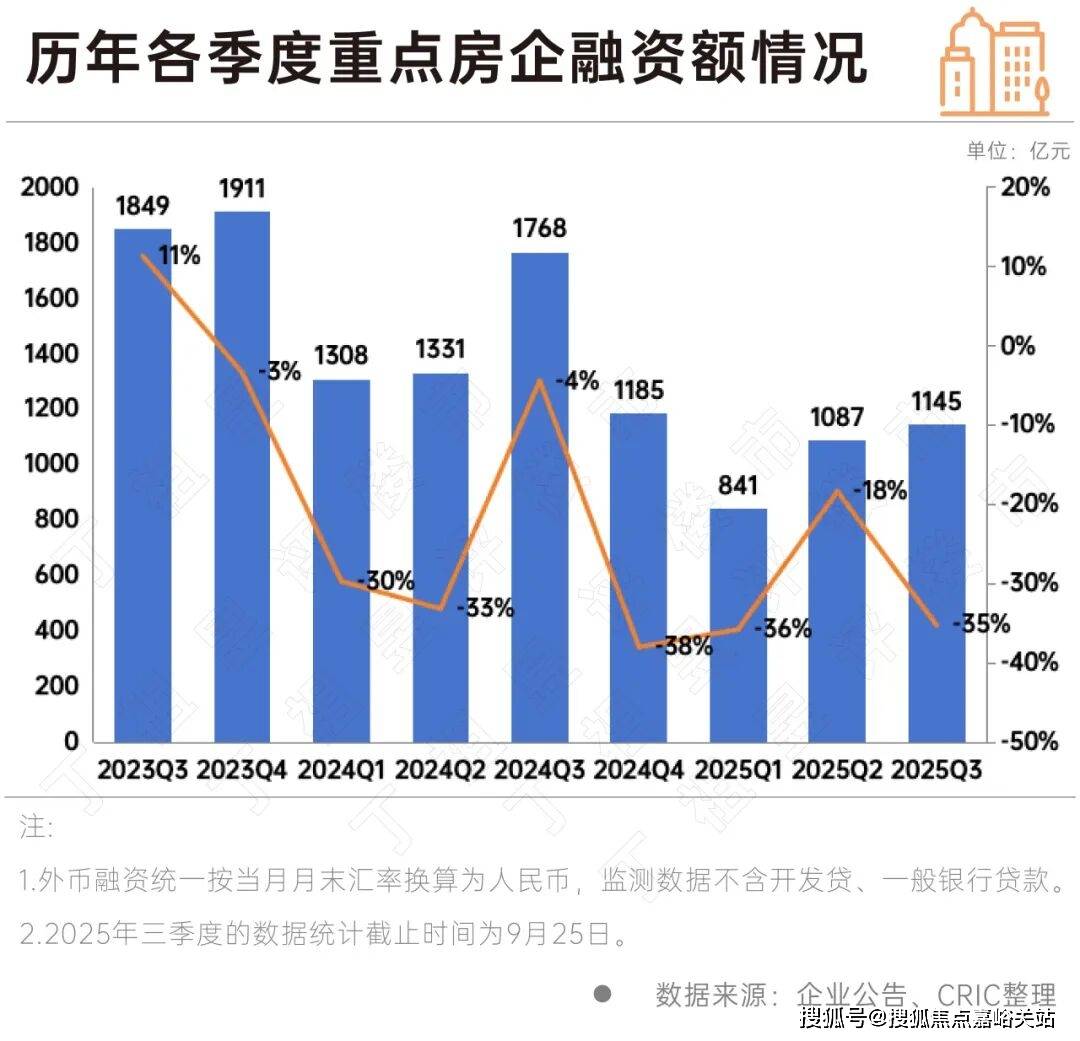

2025年前三季度,房企融资仍然呈现收缩态势。其中第三季度融资1145亿,环比上升5%,但同比下降35%。

可见,自2024年房企融资支持政策虽然边际改善,各地更是推广融资协调机制“白名单”,但非银融资规模仍未改变下滑趋势。

2021年至今房地产行业已进入调整期的第四年,截至2025年三季度已有不少房企已完成了全部的债务重组。

据CRIC统计,累计来看,当前共计11家房企实现了境内或境外部分的债务重组。

在过去一年里,中央政府提出促进房地产市场止跌回稳的目标,企业主体能够正常运作是房地产止跌回稳的一个重要标志。

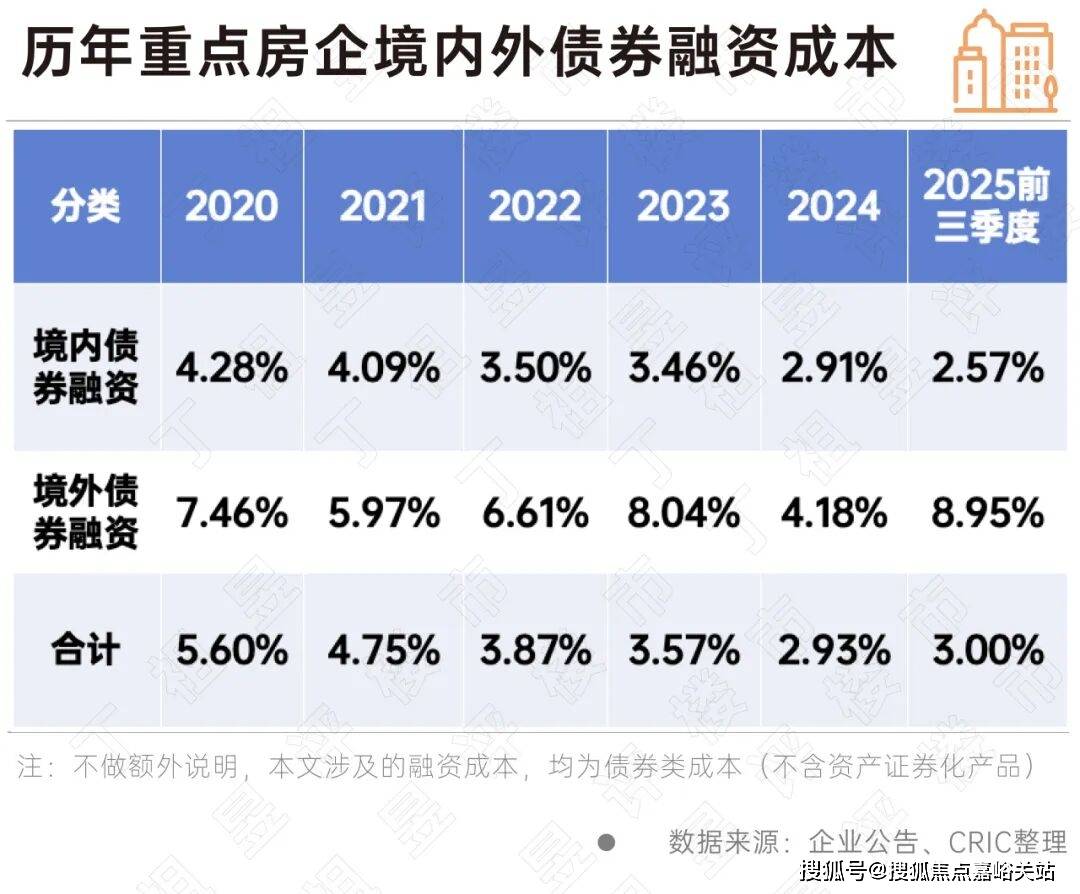

从企业的债券类融资成本来看,2025年前三季度的境外债券融资成本为8.95%。而境内债券融资成本进一步下降至2.57%,较2024年全年继续下降了0.34个百分点。境内债券融资成本不断下降,一方面是由于自2024年货币环境开始宽松,LPR持续下调;另一方面,发债主体大多数为国企央企及优质民企,这类企业融资优势较为明显,如发债较多的招商蛇口、中交地产、美的置业等等。2025年前三季度,整体新增债券类融资成本为3%。

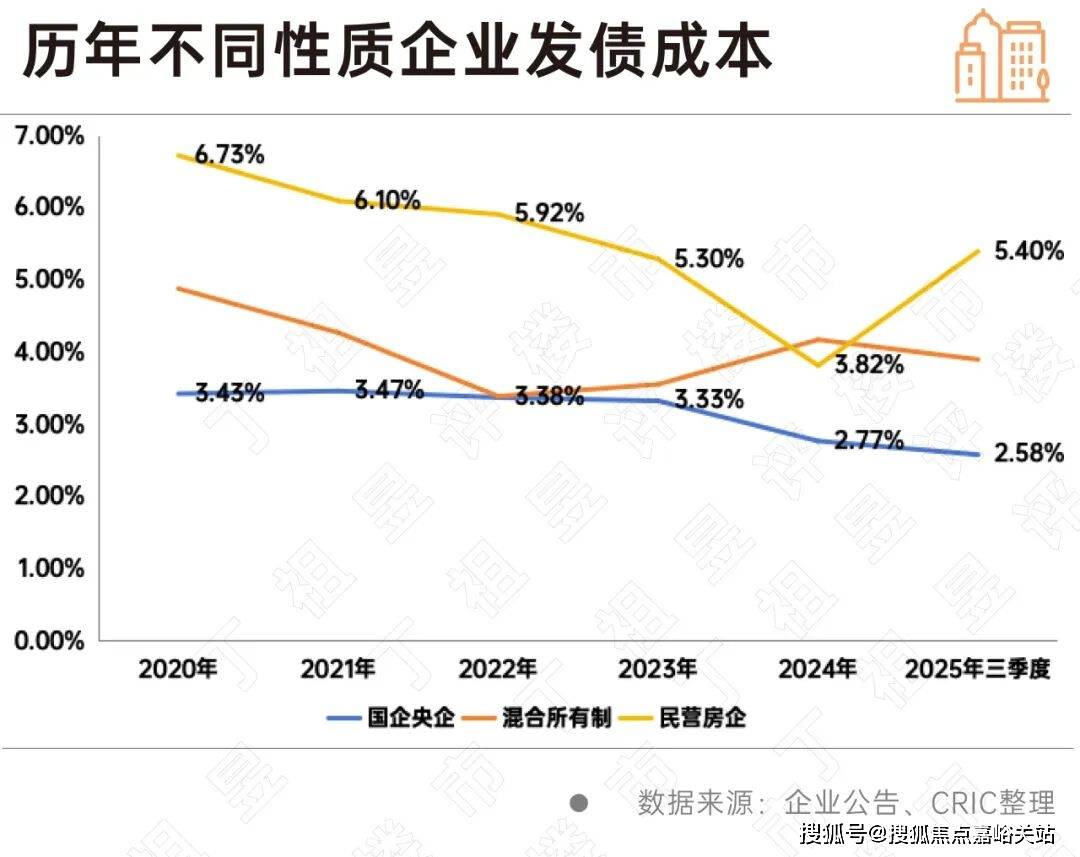

从企业的性质分类来看,2025年前三季度国企、央企的发债量为1313亿元,同比下降了8%。而民营企业的发债量为134亿,同比下降13%;此外混合所有制企业发债量106亿,同比增长22%。需注意的是,2025年前三季度国企央企的发债量占比达85%。

从成本上来看,国企、央企2025年前三季度的融资成本为2.58%,而民营企业则为5.40%,两者之间的差距再次扩大到2.82个百分点;此外混合所有制房企的融资成本下降至3.90%。在当前融资环境下,有充足抵押物及其他增信措施的优质房企更能够在政策扶持中受益,同时也能够获取更多的低息借款。

从2021年恒大正式暴雷到2025年,房地产行业已进入调整期的第四年,截至2025年三季度也有不少房企已完成了全部的债务重组。从境内破产的法律程序来看,华晨地产、协信远创、金科股份、新华联已陆续完成了破产重整,而港股房企福晟国际也于2023年以股本重组及定增的代价实现了债务重组。

在债务重组方面,旭辉集团已经实现了境内外债务的整体重组;龙光集团与融创集团的境内债均重组成功,境外债重组方案已得到大多数债权人支持,其中融创将于10月14日举行境外债务重组计划会议,而龙光已于9月10日与债权人小组订立修订协议。以此来看,当前完成破产重整或股本重组的房企共计5家,境内外整体债务实现重组或接近成功的房企共计3家。

除此之外,世茂集团、佳兆业、中梁控股、金轮天地控股、中国奥园、时代中国控股、远洋集团以及禹洲集团共计8家企业的境外债重组成功,荣盛发展及绿地控股也分别对境外债展期。此外,花样年也于2023年完成了境内债的重组。累计来看,共计11家房企实现了境内或境外部分的债务重组。

事实上,债务重组成功并不意味着企业恢复正常经营轨道。以近期刚完成境内外债务重组的旭辉为例,2025年8月,旭辉董事局主席林中对外表示,旭辉控股距离真正“站起来”,可能还需要三年时间,从低谷再出发,公司要进行二次创业,更明确提出将不会再重蹈“高杠杆、高负债、高周转”的覆辙,而要走一条“轻资产、低负债、高质量”的新路径。此前,林中曾提及,未来旭辉控股聚焦三大核心业务板块:一是稳定的收租业务,也就是旭辉持有的上海、北京等一二线城市优质商业资产组合;二是高度聚焦的开发业务,收缩深耕少数核心城市;三是房地产资管业务,学习美式开发商经验,向铁狮门、黑石方向发展。

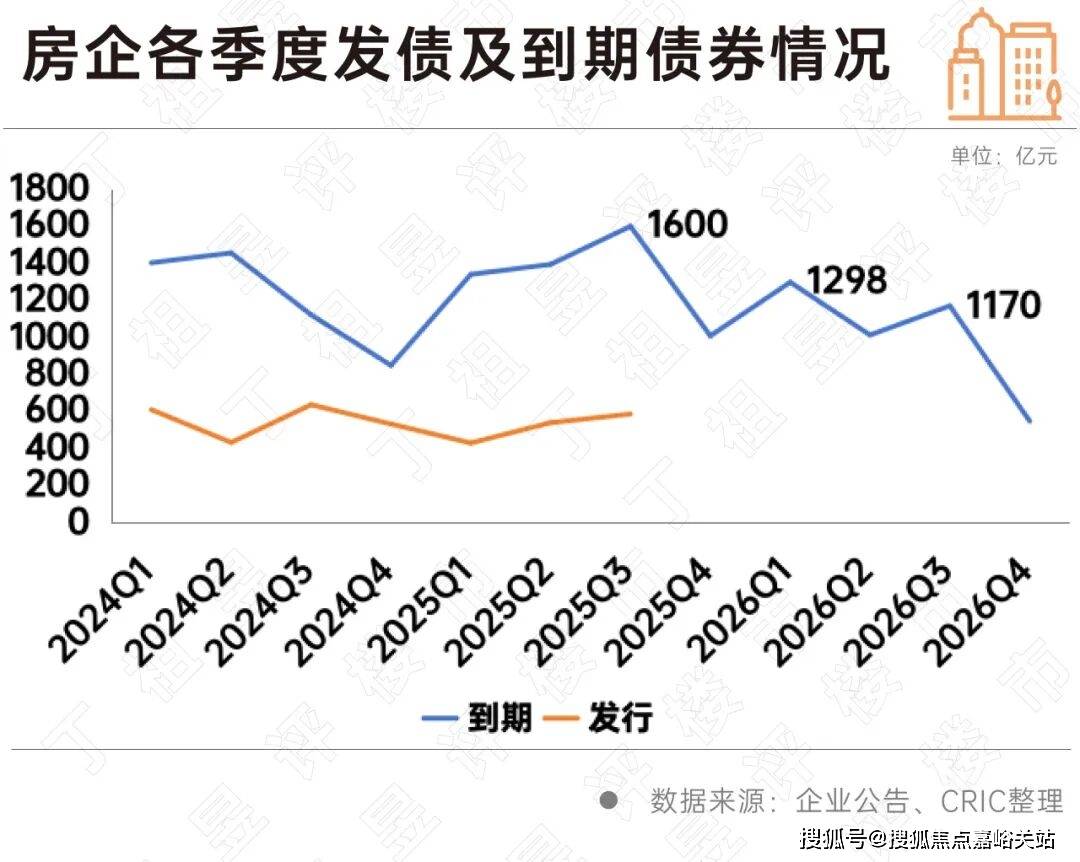

从债务到期来看,2024年房企债券到期规模达4829亿,而发行规模仅有2209亿,房企无法通过借新还旧覆盖到期债务。此外由于近年来不少房企选择将债务展期或置换,在此背景下2025年房企的债务压力较大,2025年债务到期规模甚至要高于2024年,达5342亿元;其中2025年第三季度是偿债高峰,到期规模约1600亿元。由于近年来,房企债券发行规模下滑明显,2026年房企整体的债务到期规模也明显下降,其中2026年一季度到期约1298亿,三季度到期1170亿。

值得注意的是,近年来公募REITs在我国大力推行,有助于帮助房企将原本沉淀在自持物业中的资金释放出来,用于偿还债务、补充流动资金等。目前不少房企已经试水公募REITs或积极筹备发行。从中期业绩会及财务年报中的表态来看,华润置地、招商蛇口以及新城控股等均有明确表示未来要扩大REITs规模。

除此之外,对于开发业务而言,出险房企的首要任务仍是与金融机构和债权人积极协商,适当延长债务期限,缓解当前的债务压力。未出险房企,需要对企业的土地储备进行结构性调整,尤其是加快滞重库存的去化,加快低量级城市项目去化。

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。